同じ給料をもらい、生活水準も同じだと思っていた同期が、実は自分の何倍もお金を持っていたとしたらショックですよね?

宝くじに当たれば別でずが、普通の凡人が資産を作るにはせっせと貯金に励み、投資でリスクを取っていくしかありません。

今回は、少しの貯金でも長期間でとても大きな差になるということ、貯金がなかなかできない人が貯金できるようになるためには仕組みづくりが大事だということについて書きたいと思います。

目次

貯金ができない人はこんなにたくさんいる

「今月こそは!」と思っているのに結局貯金ができないと悩んでいる人は多いと思います。

先日こんな記事が話題になりました。

SMBCコンシューマーファイナンスは6日、30~40代の金銭感覚に関する調査結果を発表した。「現在の貯蓄額がゼロ」と答えた人が前年比6ポイント増の23.1%になり、平均貯蓄額も同52万円減の195万円に低下。

SMBCコンシューマーファイナンスといえば消費者金融「プロミス」を運営している会社なので、アンケートに回答した人は日ごろお金を借りている人の可能性も高くこの結果を100%信用できないと思います。

しかし、母集団がなんであれ悪い方向に進んでいるというのはよくわかりますね。

給料が少ないとか、生活を維持するのに多額の費用が必要なのかもしれませんが、どんな言い訳をしたところで貯金がないという事実は事実なのです。

働き盛りで給料がたくさん稼げるであろう30代~40代の間に貯金できなければ一生できない可能性が高いです。

僕の先輩の一人がこんなことを言っていました。

月1万円くいら貯金しても大したお金にはならない。そのために我慢するくらいなら使ってしまった方がストレスなく幸せに暮らせる!

とのこと。

毎月1万円なんて”はした金”なのでしょうか?

そんなことはありません。貯金できる人とできない人の差は広がるばかりなのです。

頑張っても月1万円しか貯金できないなら、いっそうつかったほうがいいと思ってしまうかもしれませんが、「塵も積もれば山になる」といわれるように、長期にわたって積み重ねればとても大きな財産になります。

月1万円の貯金が「できる人」と「できない人」の差は意外に大きい!

ちょっとシミュレーションをしてみましょう!

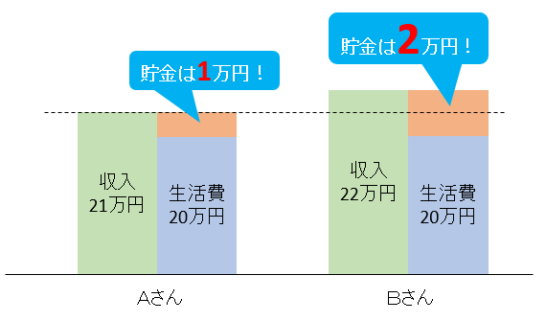

次のようなAさん、Bさんという2人の方がいるとしましょう!

Aさん 手取り給料21万円 生活費20万円

Bさん 手取り給料22万円 生活費20万円

AさんよりもBさんの方が1万円、率に換算すると4.7%給料が多く、AさんもBさんも生活費は同じという前提です。

生活費が20万円かかるとすると、差し引きで残ったお金(貯金額)はAさんが1万円、Bさんが2万円となるので2倍の開きになります。つまり率に換算すると100%多いという事に!

毎月2倍の差があるお金が蓄積されていったら、10年後、20年後にどれだけの差になるか考えるととても恐ろしいですよね。

ほんのちょっとの違いが大きな差となって表れる典型的な例なのではないかと思います。

貯金が得意な人と貯金が苦手な人の違い

そもそもなぜ貯金が苦手な人と得意な人がいるのでしょうか?

両者の違いについて確認してみましょう。

貯金が苦手な人は先送りしやすいタイプ

行動経済学の研究によると、貯金が苦手な人は将来よりも今を優先してしまうタイプなのだそうです。

夏休みの宿題を思い出してほしいのですが、まだ休みはたくさんあるからと怠けて宿題を後回しにしてしまう子供が大人になると、苦手タイプになりやすいようです。

貯金も夏休みの宿題と似ていて、今買わずに我慢することで将来を楽しもうということですよね。

実は苦手な人がほとんど

楽しみを将来に残しておこうという考え方はかなり高等なもので、今すぐ楽しいことをしたいと考えるのが本来の人間の性質のようです。

つまり貯金が得意というのは人口的には少なく、この後に説明する給料天引きのといった仕組み化などの工夫で貯金体質に矯正しているということのようです。

企業年金や退職金という制度も、もとはといえば使ってしまうから会社が代わりに貯蓄しておくという考え方なのかもしれません。

だから貯金ができないことを恥じる必要は全然ないんですね!

貯金の仕組み化、天引き貯金のすすめ!

なんとなく貯金しなきゃと思っていてもなかなかできないものです。

月末に残ったお金を貯金に回そうと考えていると結局お金が残らないことも多いのではないでしょうか?

東京大学の教授であり、投資家としても有名な本多静六さんが25歳の時からはじめた「本多式四分の一貯金法」を参考にするとよいと思います。

毎月、給料を貰ったらそのうちの四分の一を天引きしてしまい、残ったお金で生活するという考え方です。

臨時収入(ボーナスなど)は全額貯金とします。

この方法は本多静六さんが考えた方法というわけではなく、江戸時代の松平楽翁公や二宮尊徳翁などがも実践していたとも言われています。

詳しくは「私の財産告白」という本の中で紹介されています。

本多静六さんはこの方法をベースに最終的には現在の貨幣価値で100億円まで資産をふやしました。

とても簡単な方法に思えますが実践するのは難しいかもしれません。こういう基本的なことから取り組んでいくことが大切なのだとおもいます。

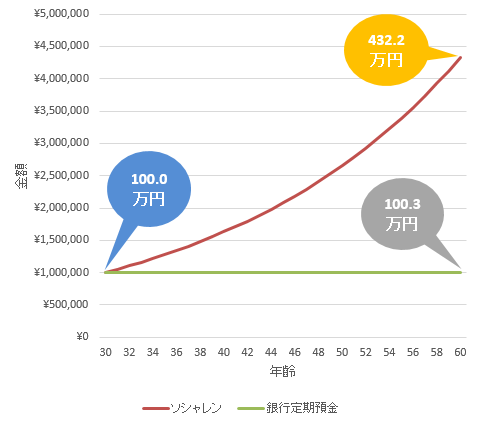

貯蓄を複利で運用していたら取り返しのつかない状態に!

貯金だけでも大きな違いが表れてきますが、もしも投資していた場合はさらに大きな差となって表れてきます。

仮にもしも100万円を5.0%で運用したとすると、下のグラフのように30年後には432.2万円にもなってしまうのです。

一方で銀行預金の場合は30年も預けているのに100万3000円程度にしかなりません(^-^;

5.0%の運用先なんてそもそもあるのかと突っ込みたくなる人もいるかもしれませんが、ソーシャルレンディングやFXのスワップポイントを狙う方法であればローリスクではじめることができます。

ただ30年という長い時間が必要なので、なるべく若者の方が有利であることに間違いはありません。

一度身についてしまった無駄遣い習慣を変えることは簡単にはできないものなので、社会人になってまだ浅いうちに倹約的な生活習慣を身に着けるのが一番なのではないでしょうか!