今回は仮に3000万円の貯金があった場合、セミリタイアは可能かということを考えてみたいと思います。

目次

セミリタイアするためには5000万円以上といわれるが・・・

他のブログなどを見ると、セミリタイアするためには4000万円や5000万円以上が必要だと書かれているのをよく見ます。

これは、株式の配当金で生活することを前提とした場合としていて、年間利回りが5%であれば、

5000万円×5%=250万円

250万円÷12ヶ月=20万8千円

となり、確かに20万円くらいの収入があれば生活できそうですよね。

しかし、5000万円を貯めるというのはサラリーマンをはじめ多くの人にとってかなり難易度が高いです。

5000万円がたまるより先に、体力的な限界や本当の65歳など本当のリタイヤ時期が来てしまうかもしれませんね💦

そこで、今回は少し金額を落として、3000万円を35歳の時点で貯めることができたとしたらセミリタイアは可能なのかという事を考えたいと思います。

生活費がどのくらいかかるかを把握する

3000万円というお金は、普通のサラリーマンから見たら大金ですが、残念ながら仕事を辞められるほどの大金ではありません。

このため、3000万円でセミリタイアすると仮定した場合、節約生活になるのはしかたがないことで、想定される生活費もある程度低い前提で考えないとまず3000万円でのセミリタイアは無理です。

なので、もしもあなたが毎月30万円とか必要ということであれば、3000万円でのセミリタイア生活への道は険しいどころかほぼ不可能と結論づけるしかないです。

贅沢な生活をしないと割り切れる場合のみ、3000万円でのセミリタイアが現実味を帯びてくるのです。

生活費で最も大きな支出である「家賃」がかからないことがポイント

もしも実家に住んでいる場合など、住まいにかかる費用を削減できるのであればかなり有利です。

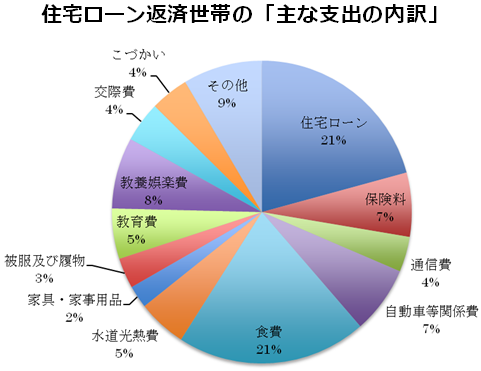

なぜならば、多くの人にとって最大の支出は住宅にかかる費用で、次のアンケート結果からもわかるように収入の21パーセントが住宅ローンに消えているという調査結果もあるくらいなのです。

「平成24年家計調査 住宅ローン返済世帯、二人以上の世帯のうち勤労者世帯」

https://www.nomu.com/loan/column/takada/20140108.html

家を買う場合、数千万円のお金が必要で、ほとんどの人は僅かな頭金と、みんな利用しているから安心という理由で35年ローンを組んでいる状態です。

しかし、35年ローンが本当に安心かどうかの判断は、ほかの人も使っているかどうかではなく、そのお金を払っていけるかで判断するべきです。

中古物件やシェアハウスなどを想定してもよい

一般的に家の価格は買ったときが最も高くて、買って住んでしまうととたんにその価値が目減りします。

なので、もしも十分に時間が経過した家であれば、値段=土地になってしまうということなのです。

しかしこれは、買う人からしたらラッキーなこと。

中古住宅は古くて汚れているかもしれないし、設備も古くなっているかもしれませんが、リフォームをすればいいわけですし、リフォームの費用をかけたところで新築物件を購入した場合と比較すれば圧倒的に安く買えるのです。

マイホームは新築に限るという人にいるかもしれませんが、たった一日でも住んだ瞬間に中古になってしまうわけですから新築マイホームがいかにぜいたく品であり、経済的に不合理であるかが容易に分かると思います。

大きな費用が掛からないと想定すれば、かなり削減できる

僕の場合、節約生活になれば、以下のように月17万円くらいの生活費でおさまるのではないかと思います。

- 家賃 5万円

- 光熱費 1万円

- 通信費 1万円

- 食費 3万円

- 書籍 1万円

- 趣味 1万円

- 衣服 1万円

- 交際費 2万円

合計17万円

さらに、国民年金として毎月1.6万円、その他に国民健康保険、所得税、住民税などの費用が月2万円かかると仮定すれば、月に必要なお金は、

17万円+1.6万円+2万円=20.6万円

となります。

3000万円の軍資金で生活が維持できるかを検証

生活に必要なコストを算出したところで、今度はその支出が毎月かかる前提の中、3000万円の軍資金でセミリタイアができるものなのかを検証していきましょう!

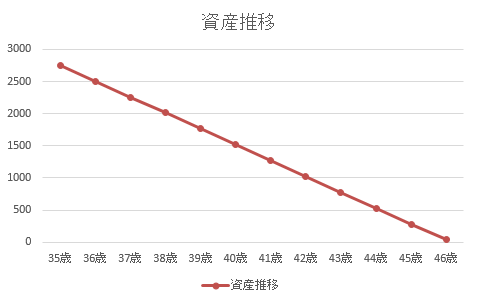

3000万円の預金を取り崩す前提の場合

まったく運用などをせず、3000万円を取り崩した場合、どのくらい生きられるかを考えてみました。

毎月20.6万円×12ヶ月=247.2万円を毎年消費していきます。

3000万円の預金を取り崩す前提の場合

35歳の時からこの生活を始めた場合、46歳の時点で残り33.6万円となってしまい、働かざるを得ない状態になってしまうでしょう。

およそ11年で底をついたことになりますね・・・

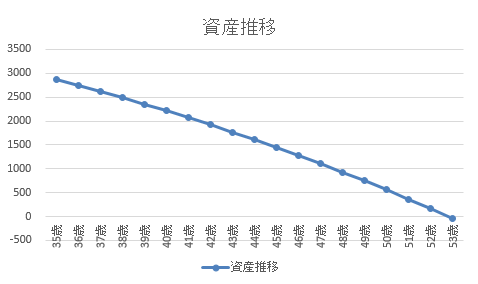

3000万円で資産運用した場合(運用利回り3%+月3万円の収入)

続いて3000万円を資産運用に回して、年間利回り3%で運用かつ毎月アルバイトなどで3万円を稼いだ場合で考えてみたいと思います。

体力もあり元気なうちから完全にリタイアして隠居生活を送るというのは、むしろ難しいと思います。

少しでもいいから何か仕事をしてもるパターンを想定しています。

3000万円で資産運用した場合(運用利回り3%+月3万円の収入)

35歳からこの生活をはじめて、毎月の生活コストは先ほどの場合と同じ20.6万円を想定しているのですが、このパターンだと53歳ま生活を維持できることが分かります。

まだ年金を受給できる65歳には到達しませんね・・・

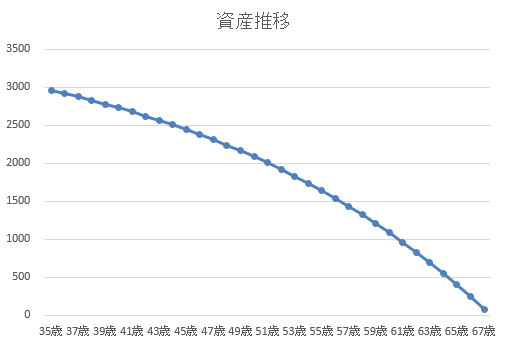

3000万円で資産運用した場合(運用利回り4.5%+月6万円の収入)

では、先ほどの場合よりも資産運用を頑張って4.5%。

アルバイトなどで月6万円の収入を想定してみましょう。

3000万円で資産運用した場合(運用利回り4.5%+月6万円の収入)

今回の場合、年金受給が開始される65歳の時点でもまだ397万円の資産が残っています。

国民年金を想定、かつ現状の制度が維持されるという仮定ではあるものの、65歳から年金が毎月入ってくるので、資産を残しながら本当の隠居生活に入れそうですね。

ただ、65歳の時点で残り397万円というのは、とても安心した老後を送れる金額ではありまませんが、もう少し運用利回りを高めたり、月10万円くらの収入があえればかなり有利になるのではないでしょうか?

どんな運用をしたらよいか?

いままで見てきたように、取り崩す前提だと3000万円では心元ない結果となりました。

しかし、僅かでも資産運用ができたり、毎月アルバイトなどの収入が見込めるのであれば、資金が枯渇するまでの時間を延命できることが分かりました。

しかし、多くの人が気になっているであろうことは、そもそもふどうやって資産運用するのかということだと思います。

ここの部分に答えがなければ、絵に描いた餅にしかならないですからね・・・

クラウドファンディングを利用すれば3%程度は稼げる

クラウドファンディングを利用すれば、たとえ投資の初心者でも簡単に、投資をはじめることが可能です。

たとえば、funds(ファンズ)やクリアルというサービスが人気で、投資案件が出てもなかなか投資できないなどの状態が続いているほどです。

これらのサービスの最大の特徴は、

- かんたん

- すぐ始められる

- 少額でOK

です。

-

-

funds(ファンズ)の特徴&メリット!コツコツ安定投資でじっくり資産を育てませんか?

続きを見る

米国株の配当金であれば5%も可能

米国株への投資であれば、配当金を貰いつつかつ、将来の株価の値上がりも期待できます。

株はギャンブルと考える方も多いと思いますが、アメリカの株式市場は平均すると過去200年間上がり続けているのです。

リーマンショックなど、資本主義経済の終わりと揶揄された金融災害も乗り越えて、今もなお過去最高額を更新ス続けているのです。

アメリカの会社は過去何十年も配当金を支払い続けている会社がたくさんあります。

こういった企業の株式を、トレード目的ではなくて配当金を貰う目的で買うのです。

サヤ取り

先ほど紹介した米国株は、将来上がり続ける可能性が高いものの、それはあくまでも過去の話。

本当に今後もその上昇が維持されるるかどうかは保証できないのでか現状です。

そこで、ある金融資産に関して、売りと買いを同時に行うことで、価格変動を帳消しにしてしまうという考え方で投資するのがサヤ取りです。

例えば、FXではスワップポイントというのが貰えるのですが、これはFXの運営会社ごとに異なります。

そこで、

買った場合の貰えるスワップポイント>売った場合に支払うスワップポイント

となるような組み合わせで通貨を保有すれば、この差額分のスワップポイントが無リスクで貰い続けることができるのです。

-

-

【スワップ狙い】南アフリカランドのサヤ取りをヒロセ通商×セントラル短資ではじめました

続きを見る

まとめ:3000万円の資金があれば、資産運用+アルバイト程度の収入でセミリタイア可能

ということで、今回は3000万円の軍資金でセミリタイアするための具体的な方法について考えてみました。

結果的には、3000万円だと資産運用や収入を前提としないと逃げ切ることはできないということが分かりました。

また、年金がもらえるのを65歳と想定しましたが、今後70歳以降になる可能性もあるし、もらえる金額も今の世代よりも少なくなることが想定されています。