FXと聞くと怖いという印象があるかもしれませんが、実は銀行預金と比べると良いところがたくさんあります。

そこで今回は、FXと銀行預金を比較していきたいと思います。

この記事のポイント

- FXと外貨預金の違いを確認

- FXのメリットとデメリットを確認

目次

外貨預金よりFXの方がおすすめな理由

FXの方をおすすめする理由は以下の4つがあります。

- 金利が高い

- 手数料が安い

- 万一会社が倒産しても安心

- レバレッジにより少ないお金でたくさん買える

1つ1つ見ていきましょう。

金利が高い

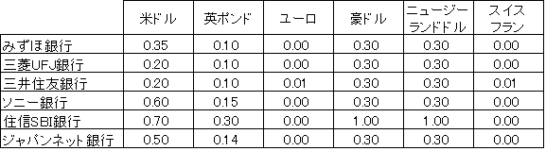

こちらは大手銀行とネット銀行の提示している外貨預金の金利一覧表です(単位は%)。

(2018年12月現在)

米ドルに着目すると、最も高いのは住信SBI銀行の0.7%です。

0.7%ということは、仮に10,000通貨を為替レート110円で購入した場合、次のような計算により年間の受け取り利息は7,700円となります。

10,000通貨×0.7%×110円=7,700円

一日当たりのもらえる金額に換算すると、

7,700円÷365日=21円/日

となります。

これと同じ預金をFXではじめた場合はどうなるか見ていきましょう。

FXの場合は金利ではなく、スワップポイントというものを毎日貰うことができます。

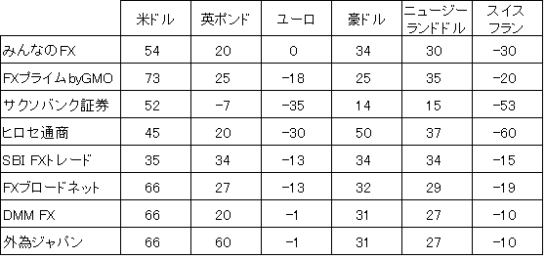

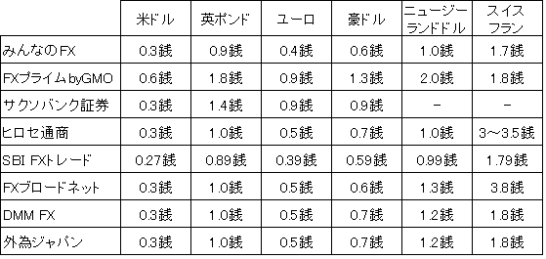

こちらはFX会社の提示している各通貨のスワップポイント(単位は円)です。

(2018年12月現在)

記載されているスワップポイント(単位は円)が1万通貨、1日あたり口座に入金されていきます。

米ドルで一番高いスワップポイントなのは、FXプライムbyGMOで、1日あたり73円ももらえます。先ほどの住信SBI銀行と比較すると3.4倍です!

外貨預金よりもFXの方が貰える利息が多いことが分かると思います。

でも定期預金の場合はどうなのかと思うかもしれません。

定期預金について確認してみましょう。

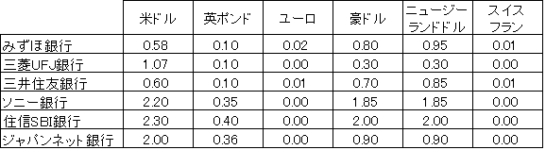

こちらは、各銀行の外貨定期預金の金利一覧です。

米ドルを見てみますと、一番高いのは今回も住信SBI銀行となっています。

(2018年12月現在)

2.3%ということは、仮に10,000通貨を為替レート110円で購入した場合、次のような計算により年間の受け取り金利は25,300円です。

10,000通貨×2.3%×110円=25,300円

一日当たりのもらえる金額に換算すると、

25,300円÷365日=69円/日

となります。

定期預金となりますと、ようやくスワップポイントと互角になってきますね。

しかしだからといって銀行の定期預金でいいじゃないかということにはならないのです。

定期預金は、一定期間預けることが条件となる預金なので、引き出すためには解約する必要があります。

解約するということはその時点で金利を受け取ることができなくなってしまうということです。

対してFXはいつでも引き出すことが可能なので、急なお金が必要になった場合でもすぐ引き出すことが可能です。

全額引き出す必要がない場合は必要な分だけ引き出せばよく、残りの部分についてはそれまで通りのスワップポイントを貰い続けることができます。

手数料が安い

次に、FXが優れている特徴として、手数料の安さがあります。

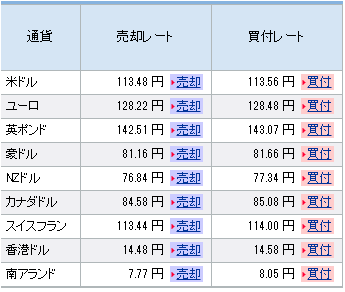

以下は住信SBI銀行の売却レートと買付レートの一覧表です。

それぞれ以下のような意味を表しています。

「売却レート」=外貨→日本円に換える際に適用されるレート

「買付レート」=日本円→外貨に換える際に適用されるレート

例えば100万円あれば米ドルをおよそ8,805ドル購入することができます。

(1,000,000÷113.56=8805.9ドル)

米ドルを日本円に変換する場合は、

8805.9ドル×113.48=999,293円

と計算します。

このように、売却レートは手数料が上乗せされているため、不利な値段での売却となります。

今回の場合は1,000,000-999,293=707円となり、

707円の手数料が必要となっています。

この手数料の部分は買付レート-売却レートの差であり、これをスプレットと呼んでいます。

住信SBI銀行の場合、113.56-113.48=0.08円がスプレットということになります。

では、FX会社のスプレットを確認してみましょう。

「銭」という表現が出てきたのでちょっ分かりにくいかもしれませんかね。

1円=100銭なので、0.1銭=0.001円ということになります。

部ドルで一番スプレットが低いのはSBIFXトレードですが、0.27銭ということは、スプレットは0.0027円ということになります。

先ほどの住信SBI銀行が0.08円なので、SBI FXトレード29分の1ということになります。

これは住信SBI銀行が707円の手数料が必要だったのに対して、その29分の1でよいということであり、実に24円という安さです。

その他のFX会社を見ても米ドルは0.27~0.6銭なので手数料としては数十円レベルでいいことが分かります。銀行預金と比べてFXの手数利用いかに低いかが分かると思います。

万一会社が倒産しても安心

ここまででもFXの優れたポイントが分かっていただけたのではないかと思うのですが、ここからがさらに重要なことを説明します。

もしも銀行やFX会社が倒産してしまった場合、預けているお金が保護されるかというポイントです。

普通に考えれば、銀行の方が安心できるような気がするかもしれませんが、実はFX会社の方が安全なのです。

預金保険制度により預金は元本1,000万円までと破綻日までの利息等が保護されることになっていますが、外貨預金は対象外なのです。

以下は預金保護の対象となる預金の一覧表です。

もちろんFX会社の場合も預金保護制度の対象にはなりません。

しかし、ほとんどのFX会社は信託保全という仕組みを採用しており、顧客から預かった資産は信託財産として管理されるようになっています。

この仕組みのおかげで、FX会社に万一のことがあっても顧客の預け資産は信託法により全額保全されるのです。

レバレッジにより少ないお金でたくさん買える

銀行の外貨預金の場合、外貨を購入するのに必要なお金を全額用意する必要がありますが、FXの場合はレバレッジにより少ないお金でたくさん購入することが可能です。

銀行の場合、例えば米ドルを10,000通貨購入した場合、1ドル=110円だとすると、

10,000通貨×110円=110万円になりますよね。銀行の場合はこの110万円という金額を全額用意しなければならないのです。

これに対してFXの場合、レバレッジを活用することができます。

レバレッジとは、テコという意味で日本では上限として25倍までと定められています。

例えば10万円のお金を預けた場合、その25倍の250万円まで取引が可能ということになります。

先ほどの場合のように110万円分の米ドルを購入したい場合、44,000円預ければよいということになります。

しかしだからと言って44,000円のみで初めてはいけません。

44,000円+余裕資金を入れておく必要があるのです。

なぜかというと、もしも米ドルが110円から109円になった場合、1万円の含み損が発生してしまいますよね。

44,000円というのは最低限の必要金額(必要証拠金)なので、もしも1万円の含み損が生じた場合すぐに44,000円を下回ってしまいFX会社から追加のお金を要求されることになってしまいます。

最低限必要なお金+相場の変動に耐えられるお金を預けるようにする必要があるのです。

FXのデメリット

今まで見てきたように銀行の外貨預金に比べてFXは非常に優れています。しかしFXにもデメリットがあります。

ここからはFXのデメリットについてみていくことにしましょう。

スワップポイントの変動

外貨預金の金利が一定期間固定の利回りが適用されるのに対して、スワップポイントは緩やかではありますが変動します。

ただ昨日まで50円だったものが今日になって突然0円ということではないのでそこまで心配する必要はありません。

外貨をそのまま決済用として使うことができない

FXの場合はいったん決済して日本円に戻す必要があります。

その時点で利益が出ていれば所得になりますから、納税の必要性も出てきます。FXはあくまでも為替差益を取るための投資という位置づけになります。

一方で外貨預金はFXのように日本円に戻すこともできますが、そのまま外貨として使うという手段をとることもできるのです。

損が出てしまった場合や海外旅行によく行く方や今後予定している場合はこのような選択肢も取ることが可能なのです。

スワップポイントを得るため豪ドル/円を運用中

私も低金利の日本円の預金に見切りをつけまして、豪ドル(オーストラリアドル)にて運用しています。

現在スワップポイントが高いヒロセ通商で豪ドルを10,000通貨運用していて、一日当たり50円のスワップポイント収入を得ています(^^♪

豪ドルを選んだ理由

豪ドルは特別金利が高い国というわけではないのですが、財政破綻リスクがとても低く、かつ僕自身過去に初めて行った海外旅行がオーストラリアだったということもあり親しみがあったことから選びました。

FXはスワップポイントやスプレットなど聞きなれない言葉が出てくるので難しく感じるかもしれませんが、銀行の外貨預金に照らし合わせてみれば、スワップポイントは金利のことだし、スブレットは手数料と考えることができ、非常に魅力的な金融商品です。

是非スワップポイント投資を始めてみてください。

どの通貨ペアを買うかによって高いスワップポイントが貰えるFX会社は異なりますが、もしも豪ドルやニュージーランドドルで始めるのであればヒロセ通商がおすすめです(^^♪

スワップポイントのサヤ取り投資法

スワップポイントが得られるのは魅力的だが為替変動が怖いという方もいるかもしれません。

そんな方におすすめなのがサヤ取りという方法です。

現在、僕は2種類の手法をやっています。

もしも興味があれば、ぜひこちらもご覧ください。