資産があるのと収入があるのはどちらがいいのか?

これは立場や資産額に依存すると思うので、

僕の場合どうかということで考えてみようかと思います。

たとえば宝くじで1億円が当たった場合はどうか?

この場合、1億円は現金として入ってくるので、

資産が1億円という状態になります。

そこから生活費として月20万円を使うと、

残りは9980万円となります。

この調子で生活すると仮定すれば、

500ヶ月、つまり41年生活できることになるので、

仮に32歳で当選すれば、73歳まで生活できることになります。

平均寿命が最高更新 男性81・09歳で世界3位 女性87・26歳は2位

引用:https://www.sankei.com/life/photos/180720/lif1807200039-p1.html

平均寿命が男性の場合81.09歳なので、

あと8年足りないものの、

少しでも仕事をすれば十分生きていけるレベルだと思います。

ただ、平均以上に生きた場合足りなくなりますね。。。

資産が減っていくことに耐えられるのか?

貯金や資産の切り崩して生活した場合、

メンタル的な側面を考えてみましょう。

毎月20万円ずつ資産が減っていくということは資産の金額が常に右肩下がり

ということになります。

まだ若い時はいいのですが、年を取って体の自由がきかなくなりつつ

ある中でお金が底をついてくるというのは心配で夜も

眠れない状態になると思うのです。

だから、この考察から考えれば、資産はあるけど収入がないというのは

精神的にきついと思うわけです。

でも、この例は恵まれている方で、

そもそも1億円当たるなどということ自体奇跡ですよね。

その奇跡が幸運にも起こったとしても、

幸せとは言い難い状態になると思います。

収入はあるけど資産がない場合

では、収入はあるけど資産はないという場合はどうでしょうか?

これは貯金がないサラリーマンを想定すればいいと考えられますが、

先ほどの1億円の資産の例は、

宝くじが当たった場合という幸運な設定でしたね。

サラリーマンのように自分の労働によってお金を得ているという

前提では先ほどの宝くじに当選して1億円貰った場合とは格差

がありますね。

そこで、ここではまったく働かなくても入ってくる

不労所得が毎月20万円あるという前提で考えたいと思います。

一番大変だろうと思うのは、

冠婚葬祭、病気など

突然の出費に対応できないということです。

貯金がない場合、常に突然の出費におびえながらの

生活になるのではないでしょうか?

こういう場合、万一の場合にはお金を借りなければならないことになるので、

負担する必要のないような無駄な出費(利息など)が必要になります。

もしも収入が途絶えてしまったら…

今回は不労所得という設定でしたが、

突然途絶えてしまう可能性もありえます。

実際にはサラリーマンとして働いたお金が収入になると思います。

もしも会社が倒産したとかリストラされた場合、

自分の力では解決できない部分が大きいと思います。

つまり、収入の源になる部分はあくまでも会社側にあり、

そこからのおこぼれをもらっていたに過ぎないので、

収入の根幹が自分の側にないわけです。

一方、資産を切り崩して生活するという場合は収入の元は資産

なので、自分の側にあるということになります。

万一不足の事態が起きた場合でもある程度自分で対処できるということが

安心感につながると思います。

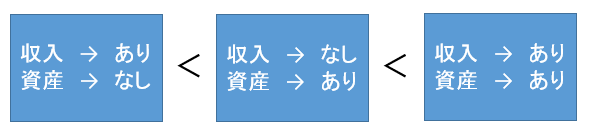

結論

収入があっても資産がないというのは精神的な無理があるように思います。

逆に資産があって収入がない場合、

右肩下がりに減っていくという怖さがあるものの、

それは予測可能なわけで自分の出費を抑えることでコントロール可能です。

そう考えると、結論としては以下に示すような順番になるのではないかと思います。

世の中には貯金なしでも生活している人がいるわけですし、

逆に資産だけで暮らしている人もいると思いますので、

一概にそうとは言えないとは思いますが、

僕としては収入があり、

同時にある程度の資産を持つような状態が一番よいのではないか

という結論になりました。