なぜクリアルは物件の情報がクリアに開示できるの?

クリアルが物件情報を詳細に開示できるのは、貸付型クラウドファンディングではないからです。

どういうことなのか詳しく見ていきましょう。

この記事のポイント

- クリアルはファンド型クラウドファンディングのスキームを取る事業者

- ファンド型クラウドファンディングは不動産特定共同事業法に基づき運営される

- 不動産特定共同事業法は平成29年の改正で契約の電子取引が可能になった

- 不動産特定共同事業法なら物件の情報を開示することが可能

2018年11月にオープンしたクラウドファンディングサービスであるCREAL(クリアル)は物件情報をクリアに開示するという特徴があります。

従来、物件情報や貸付先の匿名化が当たり前だったのになぜ開示できるのか?

その疑問を解決するため、クリアル本社で定期的に開催されるセミナーでいろいろと話を伺ってきましたのでその理由を解説していきたいと思います。

目次

クラウドファンディングの種類

クリアルの説明を始める前にまず、クラウドファンディングの種類を改めて確認したいと思います。

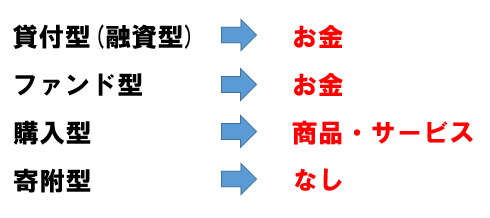

クラウドファンディングには、「貸付型」「ファンド型」「購入型」「寄附型」の4種類があります。

このうち、投資のリターンがお金の形で帰ってくるのが「貸付型」「ファンド型」であり、「購入型」は商品やサービス、「寄附型」はそもそも見返りを求めないものになっています。

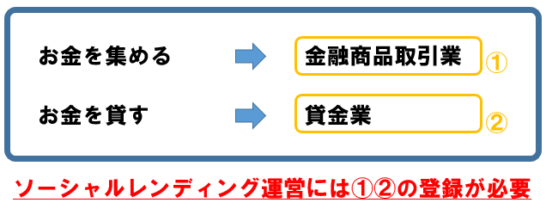

貸付型クラウドファンディングとはいわゆるソーシャルレンディングのことで、投資家から「お金を集める」「お金を事業者に貸し出す」を行う必要があることから「金融商品取引業者」と「貸金業者」としての登録が必要になります。

金融商品取引業とは?

金融商品取引法に定められた投資生のある金融商品を取り扱う業務のことで4つの分類があります。今回は細かい解説はしませんが、ソーシャルレンディングを運営する場合は第二種金融商品取引業の登録が必要になります。

詳しくは「金融商品取引業(Wikipedia)」をご覧ください。

貸金業とは?

貸金業はノンバンクのことで、貸付原資を預金ではなく銀行からの借り入れや他の金融市場から調達して業務を行うこと。

詳しくは「貸金業(Wikipedia)」をご覧ください。

これらの法律では現状、金融庁の指導により貸付先の特定につながる情報の開示を控えた運用となっています。

理由としては、万一の場合に投資家が直接貸付先に債権回収しないようにするためだそうですが、実際にはこれが災いしてしまい投資家から集めた資金の使途で虚偽の表示を行うなどの業者が現れました。

悪質の例では貸付先が借入金の返済が困難であることを認識しながら募集するなど、金融商品取引法違反などの事例が多数発生してしまい、個人投資家に被害が及んでいる現状があります。

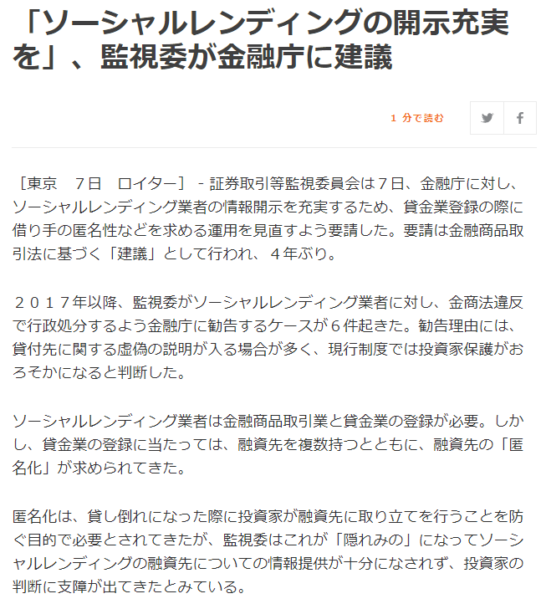

そこで、以下のニュースのように、証券取引等監視委員会は金融庁に建議を行い、是正を要望しているところです。

引用:「ソーシャルレンディングの開示充実を」、監視委が金融庁に建議

貸付先を明確に開示する必要がなければ、責任のある運営ができなくなってしまうのでは?

そうですね。

もしも貸付先の情報をしっかり開示する義務があれば、このような虚偽の表示などは防げた可能性があります。

CREAL(クリアル)が物件情報を開示できる理由

以上のように、貸付先の情報提供が不十分だった背景には、制度上の規制があったのが現状です。

では、なぜクリアルが情報を開示できるのかということですね。

クリアルはそもそもソーシャルレンディング(貸付型クラウドファンディング)ではなく、ファンド型クラウドファンディングの形態をとっています。

このことにより、さきほど説明したような「貸付型クラウドファンディング」を運営する上で受けてしまう規制がなくなるので情報の開示ができるようになったというわけです。

クリアルは「不動産特定共同事業法」という法律のもとに運営されています。

不動産特定共同事業法とは?

出資等を受けて不動産取引を行ない、その収益を分配する事業の仕組みを定めた法律で、そのような事業を「不動産特定共同事業」という。

1994(平成6)年に制定された。

引用:不動産特定共同事業法とは(atHome)

他のソーシャルレンディングは不動産特定共同事業法にしないのか?

適切な情報開示は投資を判断する上で重要なのに、現状なぜクリアルだけなの?

確かに他の業者も「不動産特定共同事業法」で運営すればよいのにと思うかもしれないですが、なぜそうしないのでしょうか。

この理由を見ていきましょう。

投資家保護の視点で考えれば、他のソーシャルレンディングも同じように不動産特定共同事業法で運営するべきのような思われますが、なぜそうしないのかという疑問が湧いてきますよね。

実は不動産特定共同事業法のスキームを利用したファンドの組成を行うためには契約締結前交付書面、契約締結時交付書面、財産管理状態報告書など、書面による契約の締結が必要で、煩わしい手続きが必要でした。

クラウドファンディングは煩わしい手続きが不要で、やり取りがすべてインターネットのみで完結できることがメリットです。

もしも不動産特定共同事業法のスキームを利用するとこの手軽さのメリットが失われてしまいますよね。

そういう事情があり今までこのスキームでのクラウドファンディングはありませんでした。

ところが平成29年の同法律の改正で、これら書面による契約の要件がなくなり、インターネット上での電子的なやり取りのみで契約できることになったのです。

つまり、不動産特定共同事業法のスキームでインターネット上のみで投資を募れるようになったのはごく最近というわけなのです。

このような理由から、従来からクラウドファンディングをやっている会社よりも新しく事業を立ち上げたクリアルのような新米事業者さんの方が始めやすかったという事情があるのです。

他の業者が対応する可能性はあるの?

投資家としても情報を見たい要望は多いのではないでしょうか?

今後この法律に基づいたクラウドファンディングが増える可能性は十分に考えられます。

ファンド型クラウドファンディングであるこで何か問題はないのか?

ファンド型クラウドファンディングであることで、貸付型クラウドファンディング(ソーシャルレンディング)と比較してどんなメリットやデメリットがあるかも確認しておきましょう。

メリット

想定していた以上の結果が出た場合は大きなリターンを得ることが可能です。

例えば不動産投資の場合は毎月の賃料収入であるインカムゲインの他に、キャピタルゲインを得られる可能性があります。

想定していた金額よりも高い値段で物件が売却できた場合、予定されていたインカムゲインに加えてキャピタルゲインの利益を得られる可能性があります。

また、商品や特典などがついてくる場合もあります。

デメリット

事業の実績により分配金が変動するので、予定していたよりも多くの利益が得られる可能性がある一方で、業績が思うように上げられなかった場合は元本割れする可能性もあります。

上記のように、クリアルはまだはじまったばかりのサービスのため、最新の法律に対応したスキームで運営されていることが情報のオープン化につながったわけです。

では、最後に今回の記事のまとめです。

まとめ

- クリアルはファンド型クラウドファンディングのスキームを取る事業者

- ファンド型クラウドファンディングは不動産特定共同事業法に基づき運営される

- 不動産特定共同事業法は平成29年の改正で契約の電子取引が可能になった

- 不動産特定共同事業法なら物件の情報を開示することが可能